Сегодня: 16.05.26

Сразу предупреждаю: у этого поста нет цели в чем-то вас убедить. Это просто пост о том, что лично я собираюсь делать со своими пенсионными накоплениями и почему. Возможно, он поможет вам определиться с вашей стратегией, возможно нет. При этом необходимо учитывать, что я – это человек, который:

Не потерял своих сбережений во время либерализации цен 1992 года, поскольку еще до либерализации вложил небольшие имеющиеся сбережения в материальные активы, которые потом не обесценились;

Выгодно вложил семейные ваучеры в середине 1990-х – в акции, которые были проданы несколько лет назад уже на дорогом рынке, и принесли существенные средства;

Ничего не потерял на дефолте 1998 года, и даже слегка приобрел, так как имел небольшие сбережения в наличных долларах, покупательная способность которых от дефолта только выросла;

Ничего не потерял на кризисе 2008 года, так как сторонился всяких там маржин-коллов и прочих схем быстро заработать.

Да, мою стратегию поведения можно назвать консервативной, но зато на человека, который потом бегает вокруг и везде орет, что его обокрали и он все потерял, я тоже по итогам всех этих историй не особо похож (смайл).

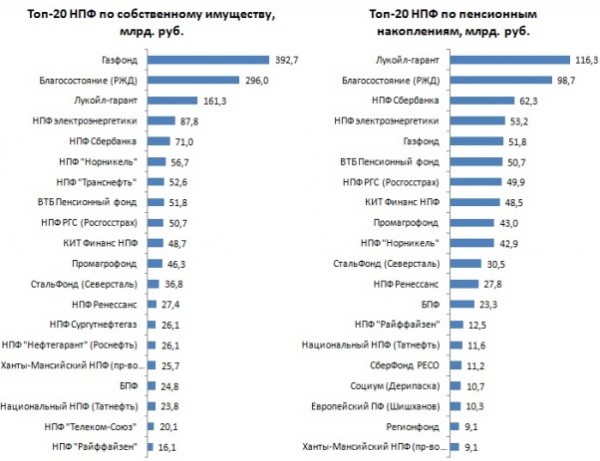

Итак. Прежде чем всерьез говорить о том, чтобы забрать свои пенсионные накопления из ВЭБа и вложить их в НПФ (а у меня, например, приличные пенсионные накопления, после ухода с госслужбы в 2002 году я получал большую белую зарплату), нужно совершить элементарное действие – посмотреть, а что это собственно за такие НПФ, куда в принципе можно было бы вложить свои средства. Данные об НПФ можно найти на сайте ФСФР здесь. Вот картинка, показывающая крупнейшие в России негосударственные пенсионные фонды (эти Топ-20 НПФ контролируют примерно 86% собственного имущества и пенсионных накоплений в России).

Мы видим ту же безрадостную картину, что, скажем, и в банковском секторе: серьезное доминирование на пенсионном рынке крупных НПФ, связанных с крупными государственными банками и корпорациями. Это «Газфонд», «Благосостояние» (фонд РЖД, председатель попечительского совета Якунин), НПФ Сбербанка, «ВТБ Пенсионный фонд», кэптивные пенсионные фонды «Роснефти» («Нефтегарант»), «Транснефти» (НПФ «Транснефть»), «Ростелекома» («Телеком-союз»), правительства Ханты-Мансийского АО (Ханты-Мансийский НПФ), и т.п. Недалеко от них ушли кэптивные НПФ структур, близких к государству «Сургутнефтегаза» (НПФ «Сургутнефтегаз»), Национальный НПФ («Татнефть», «Татэнерго» и т.п.). Эти окологосударственные структуры контролируют почти 60% общего имущества НПФ и более трети пенсионных накоплений.

В России имеются и частные пенсионные фонды. Однако не надо обольщаться: здесь основные активы также сосредоточены в руках нескольких крупных игроков. Лишь 4 частных НПФ контролируют примерно пятую часть собственного имущества всех НПФ и почти треть всех пенсионных накоплений. Это «Лукойл-Гарант», НПФ электроэнергетики, «Сталь-фонд» (созданный «Северсталью») и НПФ «Норильский никель», недавно переименованный в «Наследие».

Таким образом, почти 80% всего имущества НПФ и примерно две трети пенсионных накоплений контролируются пулом НПФ, связанным с госкомпаниями и госбанками, а также четырьмя крупнейшими частными фондами.

Что происходит с этими крупными частными фондами? В последние годы эти НПФ стали объектом активных поглощений: «Лукойл-Гарант» и НПФ электроэнергетики перешли под контроль Вадима Беляева, Бориса Минца и корпорации «Открытие» (полагаю, что за «Открытием» стоит Чубайс, хотя он сам в этом не признается), а «Норникель» и «Сталь-фонд» вознамерился купить Илья Щербович, тот самый, который купил 48% «Вконтакте».

Погуглите просто «Щербович и Сечин», я дальше ничего объяснять не буду. Сделка по продаже Щербовичу НПФ «Норникель» вроде должна пойти, а вот сделка по «Сталь-фонду» затормозилась – прежде всего, насколько можно понять, из-за неожиданных поворотов пенсионной политики государства, нанесших серьезный удар по НПФ и увеличивших их риски. При этом «Сталь-фонд» вроде бы все равно собираются продать, но стоить он будет, скорее всего, уже дешевле.

Меня не покидает ощущение, что многие последние телодвижения вокруг пенсионной реформы напрямую связаны с происходящим стремительным переделом пенсионного рынка. Как попытки правительства сбить цену и ограничить возможности новых игроков, консолидирующих активы (Беляева, Щербовича) через ограничение отчислений в накопительную систему, так и определенная «ответка» в виде публичных истерик с призывами ко всем «братьям и сестрам» немедленно бросать все на свете и нести все свои пенсионные деньги Беляеву, Щербовичу и прочим бенефициарам перевода средств из ВЭБа в НПФ.

Я лично ни Беляеву-Минцу-Чубайсу, ни Щербовичу-Сечину ничего нести не хочу, вот уж извините.

В сегменте частных НПФ есть и такой, как я его называю, «серый» сектор, который вроде бы частный, но честно говоря, вызывает сильные предубеждения. Ну вот например такой «Промагрофонд» - по истории создания и деятельности он вроде бы частная контора, но возглавляет его Анатолий Гавриленко – это папа Анатолия Гавриленко-младшего, который возглавляет путинско-газпромовский «Лидер», управляющий средствами того самого «Газфонда» и контролируемый «Согазом» Юрия Ковальчука, «Газпромом» и ВЭБом. Т.е. это выглядит все как одна компашка какая-то. Или КИТ-Финанс – помимо пугающей истории этого названия, с которого начался финансовый обвал 2008 года (а последующая санация банка КИТ-Финанс обошлась государству в рекордные 135 млрд рублей, по поводу чего имеется огромное количество вопросов к А.Л.Кудрину), надо отметить, что пенсионными накоплениями НПФ КИТ-Финанс управляет ВТБ-Капитал. Ну или вот есть такой НПФ с симпатичным названием «Европейский», который сейчас купил известный "европеец", племянник Гуцериева Шишханов.

В эти фонды тоже нести деньги не хочется.

Остается единственный относительно приемлемый сегмент не очень больших частных НПФ – типа «Райффайзена», РЕСО, РГС, БПФ. К сожалению, серьезной роли на рынке они не играют и масштаб их невелик. Есть, скажем, «Мечел» или «Магнит», но и тут лежит большая печать кэптивности и провинциальности. В любом случае, более мелкие НПФ очевидно пострадают, если правительство продолжит свою линию ползучего наступления на накопительную пенсионную систему. Риски в этом плане сегодня очень серьезные.

Что касается кэптивных окологосударственных фондов, то они часто держат пенсионные деньги либо на банковских депозитах и счетах, либо в акциях (на примере «Газфонда»). По большому счету, просто перепродают пенсионные деньги в виде банковских кредитов по завышенным ставкам, либо в фондовый рынок вкладывают. Надо сказать, что и инструментов хороших для инвестирования длинных пенсионных денег у нас в стране особо нет: обещанные инфраструктурные облигации, например, так пока массовым инструментом и не стали.

Учитывая неустойчивость нашего банковского сектора, а также большие риски на рынке акций, честно говоря, не очень хочется рисковать своими накоплениями, которые будут инвестировать таким образом – можно вспомнить историю с фондом «Социум», созданным компанией «Базовый элемент» Олега Дерипаски, который после финансового кризиса 2008 года чуть не обанкротился, были протесты вкладчиков и т.п. Так что банкротство НПФ на фоне возможных будущих кризисов – дело вполне реальное. К тому же кэптивные фонды непрозрачны (смотрите например как второй по величине НПФ страны, «Благосостояние» компании РЖД, отвечает на своем сайте на вопрос, куда фонд инвестирует пенсионные накопления в духе "отстаньте, у нас все хорошо"), а обещанное их акционирование может быть отложено.

В общем, ни один из вариантов перевода средств для меня сегодня не выглядит привлекательным. Прежде всего с учетом главного – защищенности моих пенсионных накоплений. Можно копаться с лупой по таблицам доходности НПФ, но в том же «Социуме» Дерипаски, в отношении которого после 2008 г. возбуждалось дело о банкротстве, до кризиса 2008 г. доходность была ого-го, сильно выше рынка.

Я вовсе не утверждаю, что не нужно нести свои пенсионные средства в НПФ. Ничего плохого в этом нет. Просто, с учетом изложенных выше обстоятельств, лично я – не понесу. Я считаю, что сложившаяся структура рынка пенсионных накоплений (отражающая общую олигопольно-государственную структуру нашей экономики) сама по себе не позволяет мне рассчитывать на надежную защиту и эффективное вложение моей накопительной части пенсии. На этом рынке доминируют кэптивные квазигосударственные фонды, а немногочисленные крупные частные игроки находятся (а) под постоянным риском из-за непредсказуемых действий правительства, перманентно обсуждающего и предпринимающего шаги в сторону сжатия рынка пенсионных накоплений, (б) под значительным риском поглощения со стороны тех же окологосударственных структур. А сами пенсионные накопления сегодня, увы, служат в основном источником финансирования других кэптивных активов тех же самых бизнес-групп, прежде всего – банков, где пенсионные деньги держат на депозитах. В каком месте оказались наши банки во время финансового кризиса 2008 г. и какой ценой государству пришлось их спасать, вы, я думаю, помните.

Поскольку пенсии – дело долгосрочное, эти обстоятельства для меня важнее, чем сравнение текущей доходности разных фондов с ВЭБом и т.п. Я не вижу решительно никакой разницы между тем, чтобы держать средства в ВЭБе, и тем, чтобы переводить их в другие пенсионные фонды, похожие на ВЭБ как две капли воды. Частный сектор – да, есть, но Щербовичу и Сечину я свои пенсионные деньги точно не отдам, равно как и Беляев и «Открытие» не вызывают у меня особо большого энтузиазма. А остальные частные фонды играют на рынке периферийную роль, и сильно подвержены рискам очередных недружественных действий по отношению к накопительной пенсионной системе со стороны правительства. У правительства одна задача – вернуть себе контроль над накопительной компонентой пенсионных отчислений (которая была у правительства по сути отобрана и отдана в собственность будущих пенсионеров), чтобы получить контроль над этими средствами ради каких-то своих текущих нужд. А в будущем всегда будет большой соблазн сказать: а, вот это же вы сами совершили действия по переводу своих средств в НПФ, вас никто за руку не тянул, ну так теперь сами и отвечайте за свои шаги.

Что же делать в этой ситуации?

Вообще эта история довольно патовая, мне она сильно напоминает историю с советскими сбережениями до либерализации цен 1992 года. Вопреки распространенной легенде – «у людей были ценные сбережения, а Гайдар их внезапно ограбил» - на самом деле уже в 1990-1991 годах никто по поводу тех сбережений никаких иллюзий не испытывал. Купить на них было ничего нельзя, а предстоящее обесценение все воспринимали как неизбежность: то ли будет либерализация цен, то ли просто розничные цены повысят, так как либерализация оптовых цен уже фактически была начата Горбачевым осенью 1990 года. Все понимали, что сбережениям, в общем, хана, и каждый выкручивался как мог.

Точно так же и здесь. Власть неизбежно будет «давить» накопительную пенсионную компоненту по простой причине: эти средства, в отличие от отчислений, идущих в распределительную систему, становятся собственностью самих граждан, правительство теряет право распоряжаться ими, оно объективно заинтересовано такую возможность у граждан отнять и пенсионные отчисления вернуть под свой контроль (что сейчас и происходит). Даже если случится масштабный переток пенсионных накоплений из ВЭБа в НПФ, все равно правительство будет в состоянии произвольно ограничивать отчисления в накопительную систему в будущем, оставляя эти самые НПФ без перспектив развития. Как сегодня и делается - никто ничего в буквальном смысле слова не отнимает, но накопительную пенсионную систему просто лишают новых поступлений.

Эту ситуацию мы с вами, увы, не контролируем. Поэтому лично я не хочу дергаться – нести свои накопления мне, в общем, некуда. Пускай все пока остается как есть. Чуть позже вернемся к этой теме.

Источник: http://v-milov.livejournal.com

В последние годы стало модным выпускать журналы, похожие на комиксы: цветные картинки, мало текста, много тщеславия... Впервые, получив в руки номер «Кулуаров», я получил – хотя бы на время чтения – ощущение правдивости написанного и… порадовался за Иркутск! А самому журналу добавляют уважения со стороны читателя (с моей-то стороны уж точно) такие редкие сегодня остроумие и насмешливая снисходительность главного редактора. Правда, не исключаю, что неглупый кулуарный сарказм не добавляет журналу тиражей. А жаль.

Дмитрий Дорожков, экономист, путешественник, искусствовед, отец 4 детей